ப்ரையன் எஸ் வெஸ்பரி

(மொழி பெயர்ப்பாளர் முன்னுரை:

இந்தக் கட்டுரை அமெரிக்கப் பொருளாதாரத்தை அடிப்படையாய்க் கொண்டிருந்தாலும் கூட , பெருமளவு இந்தியாவிற்கும் பொருந்தக் கூடியதே. பொதுவாக பணப் புழக்கத்தை அதிகரிக்க வேண்டுமெனில் (இந்தப் பணப் புழக்கம் என்ற சொல்லை ஜெயலலிதா-கருணாநிதி விவாதங்களில் வரும் பணப் புழக்கம் என்ற சொல்லோடு குழப்பிக் கொள்ளவேண்டாம். அந்தப் புழக்கமே வேறு.)

நம் ரிசர்வ் வங்கி அவ்வப்போது வட்டி விகிதத்தைக் குறைப்பதும், ஏற்றுவதுமாக இருப்பதைப் பார்க்கிறோம். வட்டி விகிதம் அதிகரித்தால் பணக் கடனின் ‘விலை ‘ அதிகரிக்கும் எனவே கடன் அளவு குறையும் எனவே பணப் புழக்கம் குறையும் என்பதும் , இதனால் பணவீக்கம் மட்டுப்படும் என்பதும் பொருளாதாரத்தின் பால பாடங்கள். இதைத் திருப்பிப் போட்ட படியாக, வட்டி விகிதம் குறைந்தால் பணப் புழக்கம் அதிகரிக்கும் என்பதும் அதனால் உற்பத்தி அதிகரிக்கும் என்பதும் இன்னொரு புறம். ஆனால் பங்குகளின் விலையையும், (பங்குகள் காரணமின்றி விலை அதிகரித்தால் அது பண வீக்கத்திஉன் அறிகுறி என்பதால்), பணப் புழக்கத்தையும், வேலையின்மையை மட்டுமே கணக்கிலெடுத்துக் கொண்டு வட்டி விகிதங்களைக் குறைப்பதும் அதிகரிப்பதும் தவறு. இந்தக் கட்டுரையின் அடிப்படையான வாதம், இந்தப் பணபுழக்கக் கோட்பாடுகள், பொருள்களின் விலைவாசி என்ற ஒரு முக்கியமான விஷயத்தை விட்டு விடுகின்றன என்பது.

இந்திய அமெரிக்க பொருளாதாரத்திலும், வட்டி நிர்ணயிப்பிலும் ஒரு முக்கியமான வித்தியாசத்தைக் கணக்கில் எடுத்துக் கொள்ள வேண்டும். இந்தியாவில் கடன் வட்டி விகிதம், வைப்பு வட்டி விகிதம், அதில்லாமல் வங்கிகளுக்கிடையே வாங்கப் படும் கடனுக்கான விகிதம் தனித்தனியாய் நிர்ணயம் செய்யப் படுகிறது. சமீபத்திய ஃபைனான்ஸ் கம்பெனிகள் வெறியாட்டத்தின் முக்கிய காரணம் , வங்கிகளின் வைப்பு வட்டி குறைந்தது என்று சொல்கிறார்கள். ஆனால் அமெரிக்காவில் வட்டி விகிதம் வங்கிகள் தமக்கிடையே வாங்கிக் கொள்ளும் கடனுக்கான விகிதம் தான் கட்டுக் கோப்பிற்குள் இருப்பது. மற்ற வட்டி விகிதங்களின் மீது நேரடியான கட்டுப் பாடு அரசிற்கு இல்லை. எனவே இந்தியாவில் பணப் புழக்கம் பற்றி இன்னமும் கறாராய்த் திட்டம் இட முடியும். இனி கட்டுரை)

இன்று(ஆகஸ்ட் 21,2001) அமெரிக்க ஐக்கிய திறந்த சந்தை கூட்டுக்குழு (Federal Open Market Committee FOMC) இந்த வருடத்தில் ஏழாவது தடவையாக வட்டி விகிதத்தைக் குறைத்திருக்கிறது. இது 1980களின் ஆரம்பத்தில் நடந்த வட்டிக்குறைப்பைவிட மிகவும் தீவிரமான வட்டி விகிதக் குறைப்பு. இது ஃபெட் (FOMCஐக் குறிக்க உபயோகப்படும் வார்த்தை) 1999/2000த்தில், கடந்த 10 வருடங்களில் இல்லாத அளவுக்கு அதிகமாக வட்டிவிகிதத்தை ஒரேயடியாக அதிகப்படுத்தியதன் பின்னர் வருகிறது. இது பல வருடங்களுக்கு முன்னர் ஆரம்பித்த ரோலர் கோஸ்டர் பயணம். இது போல ஃபெட் வட்டி விகிதத்தை குறைப்பதும் கூட்டுவதும் தவறான பொருளாதார செய்திகளை அடிப்படையாகக் கொண்டிருக்கிறது. பொருட்களின் விலைகளைப் பொறுத்து வட்டிவிகிதத்தை நிர்ணயிப்பதற்குப் பதிலாக, தவறான முறையைப் பயன்படுத்தி, பங்குகளின் விலையையும், வேலைவாய்ப்பு நிலவரத்தையும், வளர்ச்சி விகிதத்தையும் நம்பி இந்த வட்டி விகிதங்கள் நிர்ணயிக்கப்படுகின்றன.

வால்ஸ்டாரீட் ஜர்னலின் ஆசிரியரான, ராபர்ட் எல் பார்ட்லி, இந்த வாரம் எழுதிய கட்டுரையில், சமீபத்திய பணப் புழக்கக் கோட்பாடுகள் (monetary policy) ‘ வெளிப்படையான, தெளிவான சட்டதிட்டங்களை நம்பி இல்லாமல், ஒரு தனிமனிதனின் உள்ளுணர்வைப் பொறுத்து மாற்றி அமைக்கப்படுகிறது ‘ என்று எழுதியிருக்கிறார். ‘தனிமனிதன் ‘ என்று அவர் குறிப்பிட்டிருப்பது ஃபெட் தலைவரான ஆலன் கிரீன்ஸ்பான் தான்.

பலர் ஆலன் கிரீன்ஸ்பான் அவர்களின் உள்ளுணர்வு ஏறத்தாழ மிகச்சரியானது என்று நம்புகிறார்கள். 1970களிலும் 1980களிலும் செய்த தவறுகளை ஒப்பிட்டுப்பார்த்தால், ஒரு கத்துக்குட்டி கூட சரியாக பண்ணமுடியும் என தோன்றுகிறது. சமீபத்திய வரலாற்றைப் பார்க்கும்போது, ‘மாஸ்டரோ ‘ சரியாக பணப்புழக்கக் கோட்பாட்டை சரியாக வழிநடத்தவில்லை என்றுதான் தோன்றுகிறது.

பணப்புழக்கக் கோட்பாட்டை சரியாக எடை போட ஒரு வழி, பணப்புழக்கக் கோட்பாட்டை, பொருள்களின் விலையை அடிப்படையாகக் கொண்ட தெளிவான சட்டதிட்டங்களைக் கொண்டு வகுத்திருந்தால் எப்படி இருந்திருக்கும் என யோசித்துப் பார்ப்பது. இந்த ‘பொருட்களின் விலை ‘ கோட்பாட்டை பணத்துக்கு உபயோகித்துப் பார்த்தால், சமீபத்திய நமது பணப்புழக்கக் கொள்கைகள் எல்லாமே தவறான அடிப்படையில் உருவானவை என்று தெரியும்.

பொருட்களின் விலை சார்ந்த திட்டம்

இர்விங் ஃபிஷர் அவர்களால், 1900களில் உருவாக்கப்பட்ட ‘பொருள்களின் விலை சார்ந்த ‘ பணப்புழக்கக் கொள்கை, மிகவும் எளிமையானது. ஒரு குறிப்பிட்ட பொருட்களின் விலையை (basket of commodity prices) நேரடியாகக் கவனிப்பதன் மூலம், ஃபெட் சரியாக பணப்புழக்க கோட்பாட்டை சரியாக, காலந்தவறாமல் நிர்ணயிக்க முடியும். அதே நேரத்தில், பொருளாதார வீழ்ச்சியையும் கட்டுப்படுத்தலாம்.

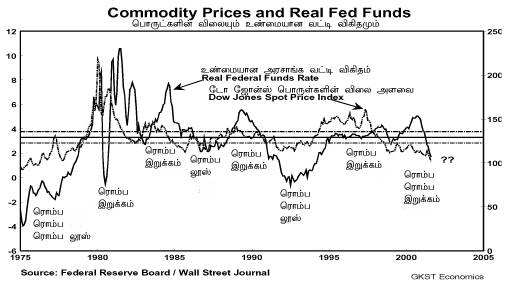

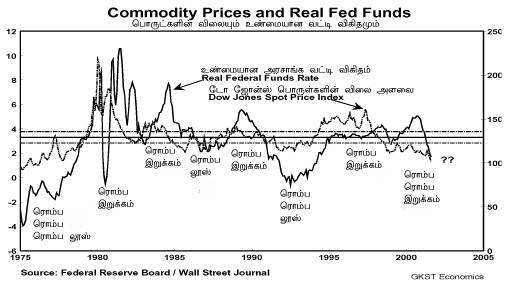

பொருட்களின் விலை, வீச்சுக்கு அதிகமாகும் போது, ஃபெட் வட்டிவிகிதத்தை கூட்ட வேண்டும். விலை குறையும்போது வட்டி விகிதத்தை குறைக்க வேண்டும். கீழ்க்கண்ட வரைபடத்தில், உண்மையான ஃபெட் வட்டி விகிதமும், டோ ஜோன்ஸ் பொருட்கள் விலை அளவையும் (Dow Jones Spot Commodity Price Index) குறிக்கப்பட்டிருக்கின்றன. இது தெளிவாக ஃபெட் எங்கெங்கெல்லாம் தவறு செய்திருக்கிறது எனத் தெரிகிறது.

மத்தியில் இருக்கும் மூன்று கோடுகள் வரலாற்று ரீதியாக எவ்வாறு பொருட்களின் விலை இருந்திருக்கிறது என்பதைக் காட்டுகிறது. மத்திய கோடு, 1975இலிருந்து இன்றுவரைக்கும், டோஜோன்ஸ் பொருட்களின் விலை அளவைக்கு சராசரியை குறிக்கிறது. மேல் கோடு சராசரிக்கு 5 சதவீதம் அதிகம். கீழ்க்கோடு 5 சதவீதம் குறைவு.

1970களில் ஃபெட் மிக அதிகமாக வட்டிவிகிதத்தைக் குறைத்து, பொருட்களின் விலையை சராசரிக்கும் 5 சதவீதத்துக்கும் கீழே தள்ளி விட்டு விட்டது. பெரும்பாலான ஆராய்ச்சியாளர்கள், 1970க்கும், 1980க்கும் இடையேயான பணவீக்கம் (inflation) பெட்ரோல் நாடுகளால் வந்தது என்று கருதுகிறார்கள். இந்த வரைபடமோ, இந்தப் பணவீக்கம் ஃபெட் வட்டிவிகிதத்தைக் குறைத்ததனால் வந்தது என்பதைக் காட்டுகிறது.

1980களில், பால் வோல்கர், இறுக்கிப் பிடித்து, வட்டிவிகிதத்தை கூட்டி, மீண்டும் பொருட்களின் விலை இந்த கோடுகளுக்கு இடையே வரும்படி தள்ளினார். இது ரோலர் கோஸ்டரை ஆரம்பித்துவிட்டது. 1982இல் உண்மையான வட்டிவிகிதத்தை குறையும்படி விட்டு விட்டார்; ரீகன் வரிகுறைப்பின் மூலம் வளர்ச்சி அதிமானபோது, பொருளாதாரம் பொங்கியது. அதிகமான வளர்ச்சி ஃபெட் நிறுவனத்தை பயமுறுத்தியது. வோல்கர் வட்டி விகிதத்தை 1984இல் அதிகப்படுத்தினார். இது பொருட்களின் விலையை மீண்டும் நொறுக்கி, 1985இல் recession எனப்படும் வளர்ச்சித்தேக்கத்தை உண்டாக்கியது.

அவரது பதிலோ, 1984இலும், 1985இலும் வட்டி விகிதத்தை குறைப்பது. திடாரென திரும்பிய இந்த கோட்பாடு, டாலரின் விலையைச் சரிவடையச் செய்தது. இது பொருட்களின் விலையை வெகு வேகமாக ஏற்றி கோடுகளை எல்லாம் தாண்டி, 1987இல் பங்குசந்தை வீழ்ச்சிக்கு வழி வகுத்தது. இந்த நேரத்தில்தான், ஆலன் கிரீன்ஸ்பான் ஃபெட் தலைவராக ஆனார்.

1987இன் பங்குச்சந்தை வீழ்ச்சி இருந்தும், 1988இல் உண்மையான தேச உற்பத்தி GDP 4.2 சதவீதம் வளர்ந்தது; வேலையில்லாநிலை 5.3 சதவீதம் குறைந்தது. இது 1974க்குப் பிறகு மிகக்குறைந்த வேலையில்லா நிலை அளவு. வலிமையான வளர்ச்சி, குறைந்த வேலையில்லா நிலை இரண்டும் மீண்டும், ஃபெட் நிறுவனத்தை பயமுறுத்தின. அவர்கள் மீண்டும் அதே தவறைச் செய்தார்கள். உண்மையான வட்டி விகிதம் வெகு வேகமாக ஏற்றப்பட்டது, இது 1990.91இன் வளர்ச்சித்தேக்கத்தை (recession) உருவாக்கியது

அதே நேரத்தில், அனைத்து தேச ஒப்பந்த வங்கி (Bank for International Settlements) வங்கி மூலதனத் தேவைகளை, பாதுகாப்பான சொத்துக்களுக்கு 8 சதவீதம் இருக்க வேண்டுமென

தீர்மானித்தது. இந்த முறைப்படிப் பார்த்தால், பெரும்பாலான அமெரிக்க வங்கிகள் மிகவும் குறைவான மூலதனத்தையே கொண்டு இயங்குகின்றன. இதற்கு ஒத்துப்போக வேண்டி, இந்த அமெரிக்க வங்கிகள், கடன் கொடுப்பதையே நிறுத்திவிட்டன. இது கடன் நெருக்கடியை (credit crunch) உருவாக்கியது. இது பொருளாதாரத்தை பின்னுக்குத் தள்ளியது. ஃபெட் நிறுவனம் இதனால் வட்டி விகிதத்தை குறைக்க முடிவு செய்து குறைத்ததில், மீண்டும் கோடுகளைத் தாண்டி கீழே போய்விட்டது பொருட்களின் விலை.

1994இல், தாராளமான பணப்புழக்க கோட்பாட்டினால், பொருட்களின் விலை மீண்டும், கோடுகளைத் தாண்டி மேலே சென்றது. இதனால், 3 சதவீதத்திலிருந்து 6 சதவீதமாக வட்டி விகிதத்தை ஏற்றியது ஃபெட் நிறுவனம். திடாரென மாறிய ஃபெட் கோட்பாடுகளால், அரசாங்க பாண்டுகளின் விலை ஒரேயடியாக ஏறியது. இதில் நிறைய வருமானம் வருவதால், மெக்ஸிகோவில் முதலீடு செய்திருந்த அமெரிக்க நிறுவனங்கள் அங்கிருந்து பணத்தை எடுத்து அமெரிக்காவில் போட்டதில், மெக்ஸிகோ பண நெருக்கடி 1994இல் வந்தது.

1997லிலும், 1998ஆரம்பத்திலும், ஃபெட் நிறுவனம், வட்டிவிகிதத்தை ஒரே முறைதான் கூட்டியது. பணவீக்கம் குறைந்து கொண்டிருந்ததால், அரசாங்க பண வட்டி விகிதம் ஏறியது. இந்த இறுக்கப்பட்ட பணப்புழக்க சூழ்நிலையில் பொருட்களின் விலை கோடுகளைத் தாண்டி கீழே விழுந்தது. இப்படி தெளிவான குறிப்புகள் இருந்தாலும், ஃபெட் நிறுவனம், வட்டி விகிதத்தை குறைக்க ஒப்புக்கொள்ளவில்லை. (பணவீக்கம் அதிமாகி விடும் எனக்காரணம் சொல்லியது). இது ஆசிய பண நெருக்கடியைத் தோற்றுவித்தது. இதனால், அப்புறம், தடதடவென்று வட்டி விகிதத்தைக் குறைத்தது, 1998இல் ஃபெட் நிறுவனம். பொருட்களின் விலை இதற்குப் பிறகும் கீழ்க்கோட்டுக்கு அருகிலேயே இருந்தது. இருப்பினும், 1999இல் ஆலன் பொருளாதாரம் வெகுவேகமாக வளர்கிறது என்றும், பங்குகளின் விலை அதிகமாக இருக்கிறது என்றும், வேலையில்லா நிலை அளவு மிகவும் குறைவாக இருக்கிறது என்றும் முடிவு செய்தார்.

இந்தத் தலைசுத்தல் போறாது என்று, ஃபெட் நிறுவனம், மிகவும் குறைந்துவிட்ட பொருள்களின் விலைகளை கணக்கெடுத்துக்கொள்ளாமல், 1999/2000இத்தில் வட்டி விகிதத்தைக் கூட்டியது. உண்மையான அரசாங்க வட்டி விகிதம், 10 வருட அதிகத்தைத் தொட்டது. (உண்மையான வட்டி விகிதம் என்பது, பணவீக்க அளவை வட்டி விகித அளவிலிருந்து கழித்து பெறுவது (interest rate minus inflation )- மொ.கு.) இதன் விளைவு, வரவு செலவுக் கணக்கில் மீதமான பணம் திடாரென காணாமல் போனது, அர்ஜண்டினா, பிரேசில், ஆசியா, துருக்கி போன்ற நாடுகளில் பண நெருக்கடி, பெரும் நிறுவனங்களின் லாபத்தில் அடி போன்றவை எல்லாம்.

இந்த எல்லா ரோலர் கோஸ்டர் வட்டி விகிதத்தில் எல்லாம் மாறாதது ஒன்று இருக்கிறது. அது கடந்த 13 வருடங்களாக, ஃபெட் நிறுவனம், பொருட்களின் விலையை கணக்கில் எடுத்துக்கொள்வதே இல்லை என்பதுதான். சமீபத்தில், செனட் விசாரணையின் போது, கிரீன்ஸ்பான், செனட்டர் ராபர்ட் பென்னெட் அவர்களிடம் சொன்னார், ‘நான் பொருட்களின் விலையை கொண்டு பணவீக்கத்தை அளவிடுவதில்லை ‘

இது மிகவும் வருந்தத்தக்கது. ஃபெட் நிறுவனம் பொருட்களின் விலையை உதாசீனம் செய்வதால், சரியான பணப்புழக்க கோட்பாட்டை வகுக்க முடியாமல், அமெரிக்காவிலும், அமெரிக்க டாலரோடு இறுக்கமாக பிணைக்கப்பட்ட மற்றெந்த நாட்டிலும், பண அழுத்தத்தை (deflation)ஐ உருவாக்குகிறார்கள். காரணம், எளிமையானது தெளிவானது. 1980இன் ஆரம்பத்திலிருந்து, உயர் தொழில்நுட்ப வளர்ச்சியும், நல்ல பண கோட்பாடுகளும் (fiscal policies) பொருளாதார வளர்ச்சியை ஊக்குவித்திருக்கின்றன. ஃபெட் எப்போதெல்லாம், நல்ல வளர்ச்சியையும், வேலையில்லா நிலை அளவு குறைவதையும் பார்க்கிறார்களோ, அப்போதெல்லாம், வட்டி விகிதத்தை ஏற்றி பணப்புழக்கத்தை இறுக்குகிறார்கள். இந்த ‘உள்ளுணர்வான ‘ கோட்பாட்டின் விளைவு, தேவையில்லாமல் வட்டி விகிதத்தை ஏற்றவும், தேவையில்லாமல் குறைக்கவும் வைக்கிறது. இது பொருளாதார பிரச்னைகளில் கொண்டுசென்று விட்டு விடுகிறது. இந்த ரோலர் கோஸ்டர், பண சந்தைகளில் நிரந்தரமின்மையை உருவாக்குகிறது. இதன் விலையை கணக்கிட முடியாது. சந்தேகத்துக்கிடமின்றி அதிகம்தான். நிலையில்லாத இந்த சூழ்நிலை, மூலதனம் போடுவோர்களை பின் வாங்க வைக்கிறது. இவர்கள் பின் வாங்குவது, பொருளாதார வளர்ச்சியை குறைத்து, மக்கள் வாழ்க்கைத் தரத்தையும் இறக்குகிறது.

ரோலர் கோஸ்டர் முடிந்துவிட்டதா ?

இப்போது ஃபெட் வட்டிவிகிதத்தை 2.0 சதவீதத்துக்கு குறைத்து விட்டிருக்கிறது. பெரிய கேள்வி இன்னும் பாக்கி இருக்கிறது. பங்குச்சந்தையிலும், பொருளாதாரத்திலும் நடக்கும் வீழ்ச்சியை இது தடுத்து நிறுத்துமா ? பொருளாதார நிபுணர்களிடையே பல வித்தியாசமான எண்ணங்கள் இருந்தாலும், சப்ளை சைட் பொருளாதார நிபுணர்களிடையே கருத்து வேறுபாடு அதிகம் இருக்கிறது.

பெயரளவு வட்டிவிகிதத்தை (nominal interest rate) 3.0 சதவீதம் வரை குறைத்தால்தான் பண அழுத்தம் (deflation) நிற்கும் என்று சிலர் கூறுகிறார்கள். மற்றவர்கள், ஒரு அவுன்ஸ் தங்கம் 325 டாலருக்கு விலையேறும்வரை ஃபெட் நிறுவனம் வட்டிவிகிதத்தைக் குறைத்துக்கொண்டே இருக்க வேண்டும் எனக் கூறுகிறார்கள். உண்மையான வட்டி விகிதத்தை 1980க்குப் பிறகு குறைந்த அளவுக்கு ஃபெட் கொண்டுவந்திருப்பதால், நாம் நல்ல விஷயத்தையே எதிர்பார்க்கலாம்.

எனது பார்வையில், 1992இலும், 1993இலும் செய்தது போல, உண்மையான வட்டி விகிதத்தை (வட்டி விகிதத்தை பணவீக்கத்திலிருந்து கழித்து வருவது) ஜீரோவுக்கு கொண்டுவருவது தவறு என்று கருதுகிறேன். இது மீண்டும், ஒரு ரோலர் கோஸ்டரை உருவாக்கும் எனவும் கருதுகிறேன். இன்றைக்கு சரியான அளவு ஃபெட் நிறுவனம் குறைத்திருக்கிறது என்றும் வரும் வருடம் ஆரம்பத்தில், பணவீக்கம் இல்லாமல், பொருளாதாரம் மீண்டும் உத்வேகத்துடன் புறப்படும் என்றும் கருதுகிறேன். காலம்தான் இதற்குப் பதில் சொல்ல வேண்டும்.

தலை சுற்றுவதை தவிர்ப்பது எப்படி ?

ரோலர் கோஸ்டர் இல்லாமல் ஃபெட் நிறுவனம் தடுக்கலாம். ஆனால், இந்த நிறுவனம் எந்த விதமான சீர்திருத்ததையும் உடனே ஏற்றுக்கொள்வதில்லை. ஃபெட் நிறுவன அதிகாரிகளிடம் இருக்கும் தனிக்காட்டு ராஜா சக்திகளை அவர்கள் உடனே விட்டுக்கொடுத்துவிட மாட்டார்கள். ஒரு சிறிய சட்டம் போடுவதன் மூலம், ஃபெட் நிறுவனத்தை நடத்த பெரிய மூளை வேண்டாம் என்று நிரூபித்துவிடலாம். ஆனால், அப்படி சட்டம் போடுவது ஃபெட் நிறுவனத்தின் சக்திகளை எடுத்துவிடுவது என்றாகும். ஆனால் இன்றைக்கு அதுதான்

வேண்டும். கிரீன்ஸ்பான் தவிர வேறொருவராலும், பொருளாதார சக்திகளைப் புரிந்து கொள்ள முடியாது என்றால், கிரீஸ்பான் போனபின்னர் என்ன செய்வது ? தான் தோன்றித்தனமான கோட்பாட்டு குழறுபடிகளை பார்க்க வேண்டாமெனில், ஒரு சட்டதிட்டத்துக்குள் வரவேண்டும். ‘பொருள்களின் விலை ‘ சார்ந்த பணப்புழக்கக் கோட்பாடு ஒரு நல்ல ஆரம்பம் என்பது என் எண்ணம்.

***

- புதுமைகள்

- சோ அடுத்த முதல்வரா ?

- கண்ணகி என்ற ஒரு கற்பு இயந்திரம்.

- திண்ணைக்கவிதைகள் – ஒரு விமர்சனம்

- போலி விவாதத்தின் நிஜ முகங்கள் – புதுமைப்பித்தனின் படைப்புகளின் காப்புரிமை, பதிப்புரிமை தொடர்பான சட்டப் பிரச்னை தொடர்பான இலக்கிய

- மிளகாய் பூண்டுச் சட்டினி

- அமெரிக்காவின் ரோலர் கோஸ்டர் பணப்புழக்கக் கோட்பாடும், ஆலன் கிரீன்ஸ்பானும்.

- மூன்று பேர் (தொடர் நிலைச் செய்யுள்)

- சேவியர் கவிதைகள்

- ‘ஒரு வெள்ளை அறிக்கை ‘ மற்றும் சில கவிதைகள்

- காதல் விண்ணப்பம்

- எலிப்பொறி

- மேகம்

- சாத்தான் சொல்லும் வேதங்கள்

- ஆலும் மரம்

- சோ அடுத்த முதல்வரா ?

- கண்ணகி என்ற ஒரு கற்பு இயந்திரம்.

- அமெரிக்காவின் ரோலர் கோஸ்டர் பணப்புழக்கக் கோட்பாடும், ஆலன் கிரீன்ஸ்பானும்.

- கால அதிர்ச்சி!

- இந்த வாரம் இப்படி – ஆகஸ்ட் 26 2001

- போலி விவாதத்தின் நிஜ முகங்கள் – புதுமைப்பித்தனின் படைப்புகளின் காப்புரிமை, பதிப்புரிமை தொடர்பான சட்டப் பிரச்னை தொடர்பான இலக்கிய

- எழுத்தோ எழுத்து